今年6月末,株洲科能新材料股份有限公司(以下简称“株洲科能”)更新了2024年度的财务数据盛多网,并重新提交了最新版的招股说明书,目前正静候IPO审核流程的重新启动。

然而,从株洲科能目前的经营状况来看,营收和利润波动幅度较大,经营现金流持续呈现亏空状态,资金募集的具体用途与高纯镓、氧化镓、高纯铟、氧化铟等产品产能利用率之间的合理性受到质疑,以及公司连续5年研发费用占比低于5%等情况,这些都引发了市场的重视。

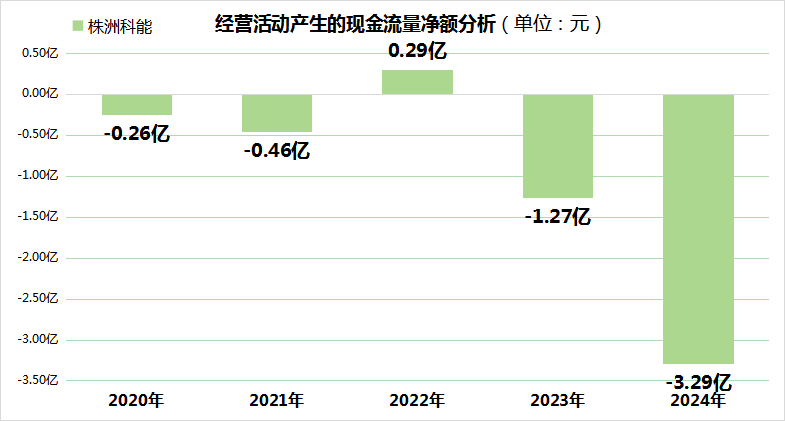

曾因业绩较大波动IPO审核暂缓,经营现金流亏空3.29亿元创5年新低

作为稀散金属高纯材料领域的专业制造商,株洲科能主要生产高纯镓、高纯铟、精铟(4N5-5N)、氧化铟、氧化镓、工业镓、铋及氧化铋等铟、镓、铋三大系列产品。

据上交所官网披露的信息,株洲科能此前业绩增长势头强劲。2020年至2022年,公司营业收入与归母净利润均大幅攀升,特别是归母净利润,这三年分别为0.09亿元、0.29亿元和0.51亿元。

然而,在2023年递交上市申请的当年,株洲科能的营业收入和归母净利润降幅均超过10%。除了营收和利润“双降”外盛多网,交易所对株洲科能的审核推进也较为缓慢。

这一方面受到2023年8月证监会“阶段性收紧IPO节奏”的影响,另一方面也反映出株洲科能的业绩稳定性和成长性受到关注。株洲科能主营的铟、镓、铋三大系列产品收入占比超过95%,产品集中度高,且直接材料成本占比也高,这使得公司对行业及市场变动的抵抗能力较弱。以镓产品为例,2023年至2024年,原材料采购均价与产品销售均价波动幅度差异显著,凸显了公司的经营风险。

到了2024年,株洲科能的业绩虽然恢复了增长,营业收入和归母净利润同比分别上涨了29.20%和64.92%,但从经营活动产生的现金流量净额来看,情况并不乐观。

2024年,株洲科能的经营活动现金流量净额亏空3.29亿元,创下了近5年来的新低。实际上,从2020年至2024年这5年间,有4个年度公司的经营现金流净额都是净流出状态。

值得注意的是,株洲科能的存货周转天数在2023年末、2024年上半年末和2024年末分别为130.46天、241.16天和242.95天,呈现逐步上升的趋势。与此同时,公司在2024年的存货规模达到了6.41亿元,同比大幅增长179.77%。对于株洲科能的存货金额攀升,是其在生产过程中,由于采用“以销定产”的模式,订单波动可能导致半成品积压。

总结而言,株洲科能在产业链上下游的话语权较弱盛多网,面临着较大的资金压力。这与公司表示的“对下游客户具有议价能力”的说法存在明显矛盾。

多产品产能大幅增长超100%引起重视,2024年研发费用占比降至3.85%

招股说明书显示,株洲科能此次IPO拟募资5.88亿元,其中4.7亿元用于“年产500吨半导体高纯材料项目及回收项目”。项目达产后,将新增多种高纯材料产能。2023年末,株洲科能在建工程达6645.88万元,主要投入于该项目及“年产600吨电子材料建设项目”。两个项目全部建成后,高纯镓、氧化镓、高纯铟、氧化铟产能预计增长率分别高达350.00%、275.00%、300.00%和550.00%,多产品产能大幅增长超100%的情况引起上交所高度重视。

高纯镓、氧化镓、高纯铟、氧化铟这四类产品的市场需求,主要受到半导体、光电显示等战略性新兴产业的拉动,整体上呈现出增长的趋势。然而,在国内贸易关税调整、行业头部企业市场集中度不断提升的背景下,株洲科能盲目进行产能扩张会带来一定的风险。

与此同时,上述四项产品各年产能利用率和产销率波动较大,如高纯镓2023年产能利用率仅53.56%,氧化铟2024年低至23.93%,高纯铟2024年产销率仅12.90%。面对交易所对新增产能消化措施及可行性的问询,株洲科能仅表示有相对充足在手订单,却未明确阐述未来大幅产能增长下,在手订单或潜在意向客户的覆盖程度,以及氧化铟产能大幅增长如何消化。

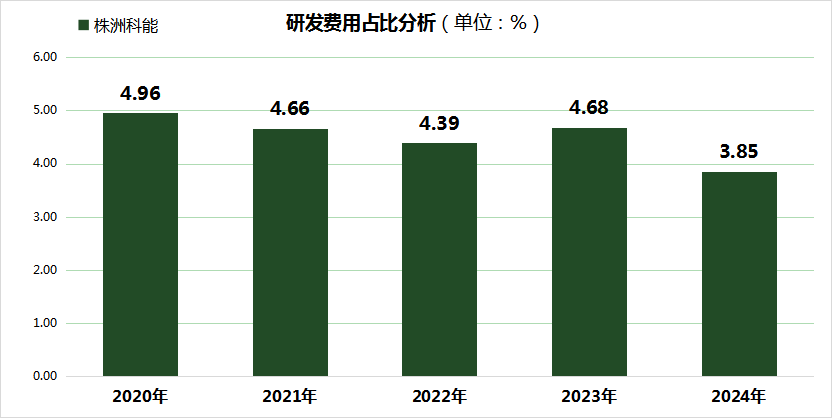

再从研发投入方面来看,尽管株洲科能是国家级和省级的专精特新“小巨人”企业,但其在2022年至2024年期间累计投入的研发费用仅约0.89亿元。这一数字虽然勉强达到了2024年证监会修订的《科创属性评价指引》中,对科创板企业“最近三年研发投入累计不低于8000万元”的硬性要求,但并无太多富余。

进一步观察株洲科能2020年至2024年的研发费用占比,可以发现这一比例呈现出整体下滑的趋势,从当年的4.96%降至2024年的3.85%,且保持五年低于5%这一行业内的隐性门槛。

本文源自:金融界

作者:量化哥

信投配资提示:文章来自网络,不代表本站观点。

相关文章

沪深京指数

热点资讯